Zoals aangegeven in de Nieuwsbrief van juli gebeurt er veel op pensioenterrein. Twee van de vier artikelen in deze Nieuwsbrief gaan dan ook (gedeeltelijk) over pensioen.

Judith Scherrenberg laat in haar bijdrage zien dat medewerkers met een salaris van meer dan € 100.000 er wat betreft hun pensioen niet op achteruit hoeven te gaan vanaf 2015.

Ook de Praktijkcase over de werkkostenregeling heeft een link met pensioen. In deze Praktijkcase wordt ingegaan op de vraag in hoeverre de werkkostenregeling een rol kan spelen bij het zoeken naar oplossingen voor bijvoorbeeld nabestaandenvoorzieningen voor werknemers die meer verdienen dan € 100.000 en die vanaf 2015 geconfronteerd worden met Witteveen 2015.

Het artikel “Starters op de woningmarkt” is het eerste artikel in een reeks over met name fiscale aspecten van de eigen woning. Het artikel toont dat - ondanks de beperkte (fiscale) keuzemogelijkheden - de starter op de woningmarkt te maken heeft met veel ingewikkelde regels. In de reeks volgen in ieder geval nog artikelen over doorstromers en over echtscheiding.

De tweede Praktijkcase van deze Nieuwsbrief gaat in op de vraag of het gebruik van de verhoogde schenkingsvrijstelling van € 100.000 in de toekomst invloed heeft op de eigenwoningschuld bij het verwerven van een nieuwe woning.

Tot slot wil ik nog wijzen op de vele interessante Korte berichten. Het zijn er te veel om in deze Nieuwsbrief op te nemen, dus het kan de moeite waard zijn om hier verder te kijken.

[[{"type":"media","view_mode":"media_large","fid":"210","attributes":{"alt":"","class":"media-image","height":"100","typeof":"foaf:Image","width":"100"}}]]

drs. Kees van Oostwaard

Eindredacteur Financieel Actief

“Nauwelijks pensioenschade voor hoge salarissen”

Medewerkers met een salaris van meer dan € 100.000 hoeven er wat betreft hun pensioen niet op achteruit te gaan vanaf 2015. De fiscale ruimte voor pensioen van de werkgever is vanaf 2015 weliswaar beperkt, maar door gebruik te maken van overige financiële mogelijkheden kan de € 100.000 plusser er zelfs op vooruit gaan.

Maar daar moet je wel wat voor doen

Een lagere pensioenopbouw bij de werkgever, betekent ook een lagere premie en dus een verslechtering van arbeidsvoorwaarden. 1) De deels vrijvallende premie kan de werkgever gebruiken om de pensioenachteruitgang te repareren. In veel gevallen kan de pensioenachteruitgang volledig gerepareerd worden en regelmatig leidt het zelfs tot een verbetering van de pensioensituatie.

Maar dat gebeurt niet vanzelf. Sparen, netto pensioen, netto lijfrente, hypotheek aflossen en uitgeven zijn allemaal mogelijkheden om het overgebleven pensioenbudget te besteden. De uiteindelijke invulling vraagt ook om discipline bij de werknemer zelf. De werkgever doet er daarom goed aan een financieel specialist op dit gebied in te schakelen.

De berekening vergelijkt op het niveau van netto besteedbaar inkomen

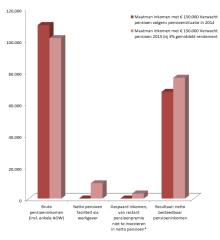

In de berekeningen hierna vergelijken we de uitkomsten van het bruto pensioen als dat op basis van de nu geldende toezegging ongewijzigd tot pensioendatum zou worden opgebouwd, met de uitkomsten zoals die gelden vanaf 2015: het bruto pensioen-deel in combinatie met het maximale netto pensioen. Je kunt alleen appels met appels vergelijken als je ook de netto inkomensbestanddelen in box 3 van de Inkomstenbelasting meeneemt. Daarom is zowel in de oude als de nieuwe pensioensituatie omgerekend naar netto besteedbaar inkomen.

De maatman in de berekeningen is geboren in 1970 en verdient € 150.000. De volgende stappen worden gezet:

- Berekenen welk verschil aan premie ontstaat door wat in de huidige regeling tot aan pensioendatum betaald zou worden bij het oude systeem en in de nieuwe regeling met verlaagde opbouwpercentages. Hierbij ga je uit van de premie voor het ouderdomspensioen (OP).

- Berekenen welk deel van het verschil besteed kan worden aan het netto pensioen. Deze inleg vervolgens doorrekenen 2) met rendement 3) zonder vermogensrendementsheffing (vanwege de vrijstelling in box 3 voor nettopensioen).

- Het restant aan premie berekenen dat overblijft na besteding aan nieuwe bruto middelloon en het netto pensioen. Dit restant vervolgens apart houden en doorrekenen met rendement met vermogensrendementsheffing.

- Het totaal op pensioendatum doorrekenen naar netto besteedbaar inkomen rekening houdend met vermogensrendementsheffing.

Doordat de werknemer de inleg van het netto pensioen kan baseren op de hoogste kolom (staffel 4) van de 3%-staffel 4), is het fiscaal aantrekkelijker geworden de inleg in netto pensioen te doen

De Belastingdienst heeft staffels voor 2015 gepubliceerd. 5) De standaard staffel is gebaseerd op opbouw op basis van middelloon met 4% rekenrente. De Belastingdienst heeft tegelijkertijd ook een staffel op basis van 3% rekenrente bekend gemaakt. Met de 3% rekenrente staffel kan de beschikbare premie beter de huidige werkelijkheid van de middelloonregeling volgen omdat de premie voor de meeste middelloonregelingen is gebaseerd op een rente tussen de 2,5 en 3%. Bij netto pensioen mag je voor de maximale premie de staffel kiezen voor OP en direct ingaand bereikbaar NP op basis van 3% rekenrente. Dat is de hoogste staffel. Dankzij de 3% staffel kan de inleg gemiddeld zo’n 30% hoger zijn dan bij de 4% staffel. Dat betekent voor de werknemer dat hij over een hoger gespaard bedrag netto pensioen bedrag geen vermogensrendementsheffing betaalt.

Door te kiezen voor netto pensioen in plaats van netto lijfrente, bespaart de werknemer bovendien alleen al in het jaar dat hij 67 wordt € 1.054 6) aan vermogensrendementsheffing, omdat hij over het in netto pensioen opgebouwde vermogen geen vermogensrendementsheffing verschuldigd is. De jaren erna bespaart hij telkens over het restant vermogen -/- opname de 1,2% vermogensrendementsheffing. Deze uitgangspunten leiden tot de volgende grafiek.

*rekening houdend met 3% netto rendement en 1,2% vermogensrendementsheffing

De werknemer gaat er bij een verlaagd bruto pensioen mét volledige compensatie door de werkgever in netto besteedbaar inkomen op vooruit. Een goede inventarisatie bij de werkgever en bij de werknemer zorgt voor een passend advies.

Bij deze maatman zie je dat deze er wat betreft netto besteedbaar pensioeninkomen op vooruit gaat, ondanks een verlaagd bruto pensioen. Daarbij levert hij niet in op arbeidsongeschiktheidsvoorziening of nabestaandenpensioen. Het is weliswaar geen exacte kopie van de oude situatie en er zitten heus enkele nadelen aan maar ook voordelen. Hoe dit uitwerkt voor andere situaties hangt af van de individuele situatie van de betreffende werknemer.

Het belangrijkste nadeel van netto pensioen ten opzichte van netto lijfrente is dat netto pensioen alleen een mogelijkheid biedt tot een levenslange uitkering

Netto pensioen moet vanaf pensioendatum levenslang gaan uitkeren. Dat hoeft niet erg te zijn, want het geeft inkomenszekerheid. Het netto pensioen mag wel variëren binnen de marge van 100:75. De netto lijfrente kan met behulp van een tijdelijke oudedagslijfrente 7) in combinatie met een levenslange lijfrente op maat worden gemaakt. Bovendien kan de werknemer kiezen voor een bankspaarlijfrente. Dat betekent bij uitkering een keuzemogelijkheid voor een uitkeringsperiode van (minimaal) 20 jaar. Een netto lijfrente biedt daarmee meer mogelijkheden om financieel te plannen en aan te sluiten bij de wensen van de werknemer.

Bij netto lijfrente in de vorm van banksparen, komt tijdens de opbouwperiode het geld na overlijden bij de erfgenamen terecht en wordt onderdeel van de nalatenschap. Bij overlijden tijdens de uitkeringsperiode gaat de uitkering over naar de nabestaanden tot de oorspronkelijke einddatum is bereikt. Bij het netto pensioen kan het geld niet vererven en wordt de waarde van de eventueel overeengekomen nabestaandenuitkering in mindering gebracht op de successievrijstelling, evenals de ingegane bankspaarlijfrente.

Als de werkgever de netto pensioen regeling aanbiedt, is het een Pensioenwet voorziening. Dit betekent dat de pensioenuitvoerders rekening moeten houden met de Wet op de medische keuringen (WMK) en de dekkingen zonder medische beperkingen moeten accepteren. Verder ontvangen de werknemers alle voorgeschreven pensioendocumenten, wat wel hogere uitvoeringskosten met zich meebrengt. De hoogte van die kosten kunnen medebepalend zijn voor de keuze voor netto pensioen of netto lijfrente.

Het netto nabestaandenpensioen en de arbeidsongeschiktheidsdekkingen kan de werkgever apart aanvullend regelen

Voor het nabestaandenpensioen kan de werkgever aparte netto aanvullende voorzieningen treffen. De eerste aanbieders hebben hun producten gereed. Een eenmalige netto kapitaaluitkering aan de nabestaanden is een mogelijkheid. De arbeidsongeschiktheidsdekkingen worden niet beperkt in de nieuwe wetgeving. De totale kosten voor het op peil houden van deze voorzieningen zijn vergelijkbaar met de huidige kosten. Als deze voorzieningen via de werkgever lopen, mogen de pensioenuitvoerders, net zoals nu ook geldt voor het collectieve pensioen, voor de alternatieve voorzieningen per 2015 geen gezondheidswaarborgen vragen. Er volgt binnenkort nog een aanvullend besluit over de details van de invulling van deze voorzieningen. Het zou prettig zijn voor de uitvoeringspraktijk als deze informatie snel beschikbaar komt.

Persoonlijke financiële planning leidt tot een passend advies voor de werknemer

De mensen voor wie de netto pensioen of lijfrente regeling gaat gelden, zijn meestal de beslissers binnen een onderneming. Vaak kritische klanten met specifieke wensen. De werkgever kan een aanbod aan de werknemer doen dat aansluit bij zijn HR-beleid. De werknemer kan en mag zijn eigen keuzes maken.

Een persoonlijke financiële planning voor de werknemer geeft de adviseur de ruimte op adequate wijze de werknemer naar een passende oplossing te begeleiden. De adviseur kan dan de verschillende opties vanuit de wensen van de werknemer goed afwegen.

1) Werknemers zullen wel moeten instemmen met deze wijziging. In geval van een achteruitgang heeft de werknemer arbeidsrechtelijk in beginsel recht op compensatie

2) In de berekening is uitgegaan van postnumerando inleg

3) In de berekening op basis van 3% netto rendement.

4) Zie brief Klijnsma en Wiebes van 01 september 2014 kenmerk 2014-0000126834.

5) http://www.belastingdienstpensioensite.nl/VA_14-004.htm

6) Dit is berekend door 1,2% vermogensrendementsheffing te rekenen over het aanwezige netto pensioenvermogen

7) Minimale looptijd 5 jaar

De werkkostenregeling: mogelijkheden te over...?

Vraag:

In het artikel over Prinsjesdag staat dat de werkkostenregeling (WKR) een rol kan spelen bij het zoeken naar oplossingen voor bijvoorbeeld nabestaandenvoorzieningen voor werknemers die meer dan Є 100.000 verdienen. Kan dat nader toegelicht worden?

Antwoord:

Voordat we ingaan op deze specifieke vraag, schetsen we eerst de contouren van de WKR.

Na een overgangsperiode van vier jaar (2011-2014) wil de staatsecretaris van Financiën de WKR definitief per 1 januari 2015 voor alle werkgevers in werking laten treden. 1) Hierna gaan wij er vanuit dat het wetsvoorstel wordt aangenomen.

Met de WKR is beoogd het bestaande systeem van vrije vergoedingen en verstrekkingen, zoals bijvoorbeeld de fiets, de mobiele telefoon en personeelsfeesten te vereenvoudigen. Uitgangspunt hierbij is dat alle vergoedingen en verstrekkingen tot het belastbaar loon worden gerekend. Op deze manier worden vergoedingen en verstrekkingen die niet zien op een beloning of een voordeel in eerste instantie tot het loon gerekend. 2)

Voor een aantal vergoedingen en verstrekkingen wordt uitzonderingen gemaakt omdat deze (deels) worden geacht verband te houden met het werk. Dit betreft

(i) de intermediaire kosten (kosten voorgeschoten door de werknemer),

(ii) de gerichte vrijstellingen (o.a. studie- en reiskosten),

(iii) de nihilwaarderingen (o.a. werkkleding, kleine consumpties op de werkvloer), en

(iv) de vrijstelling die wordt benut middels de beschikbare “vrije ruimte”.

Deze vrij ruimte zal vanaf 1 januari 2015 1,2% van de totale fiscale loonsom bedragen, welke de werkgever kan gebruiken om belastingvrij aan werknemers te vergoeden of verstrekken. Hiervoor dient de werkgever een loonbestanddeel als eindheffingsbestanddeel aan te wijzen. Bij een overschrijding van de vrije ruimte wordt het surplus belast naar een eindheffingstarief van 80%.

Ondanks dat de WKR ongetwijfeld nog tot veel discussies zal leiden, biedt het werkgevers ook aantal mogelijkheden om bepaalde zaken onbelast aan de werknemer te vergoeden of verstrekken.

Vergoedingen en verstrekkingen

Om te bepalen of iets in de vrije ruimte kan worden ondergebracht en onbelast aan de werknemer kan worden vergoed, dient eerst te worden bepaald of sprake is van loon. Zoals reeds aangegeven is het loonbegrip in de loonbelasting opgerekt. Onder de WKR wordt hier dus ook verstaan “hetgeen wordt vergoed of verstrekt in het kader van de dienstbetrekking”.

Voorbeeld

Deze verruiming van het loonbegrip met vergoedingen en verstrekkingen leidt nu al tot discussie bijvoorbeeld bij een bestuurdersaansprakelijkheidsverzekering (BAV). De Belastingdienst neemt hierbij namelijk het standpunt in dat zowel een verstrekking van een BAV, als de vergoeding van de premie (ingeval de bestuurder zelf een BAV heeft afgesloten) tot belast loon leidt. 3) De Belastingdienst ziet een BAV daardoor als een beloningsvoordeel. Echter, aangezien een BAV dient ter dekking tegen nadelen die kunnen voortvloeien uit de functie van de bestuurder als zodanig, lijkt dit niet hetzelfde als het genieten van voordelen (wat voorheen het criterium was). Hierdoor kan men zich dus afvragen of een vergoeding of verstrekking van een BAV als loon dient te kwalificeren.

Mocht het door de Belastingdienst ingenomen standpunt correct zijn, dan rest onder de WKR alleen nog het onderbrengen van de vergoeding of verstrekking van de BAV in de vrije ruimte om deze kosten belastingvrij aan de bestuurder te kunnen vergoeden of verstrekken.

Vanaf 1 januari 2015 zullen meerdere wijzigingen ingaan die zien op het opbouwen van pensioen (Witteveen 2015). Een daarvan is dat de opbouwpercentages worden verlaagd. Als gevolg van deze daling in opbouwpercentages dalen de loonkosten voor de werkgevers welke werknemers gecompenseerd zullen willen zien. Een van de aanpassingen betreft het pensioengevend loon dat gemaximeerd wordt op € 100.000. Zoals blijkt uit onderstaand gestileerd voorbeeld , kan de WKR mogelijk uitkomst bieden bij het fiscaal zo gunstig mogelijk compenseren van de beperktere pensioenopbouw voor deze werknemers.

Voorbeeld

Stel een werkgever A heeft 20 werknemers die € 150.000 verdienen. De voor de werkgever beschikbare vrij ruimte bedraagt dan € 36.000 (1,2% van de totale fiscale loonsom van € 3.000.000). De werkgever mag deze vrije ruimte, onder voorwaarden, naar eigen inzicht benutten. Uitgangspunt is dat werknemers geen overige vergoedingen of verstrekkingen ontvangen. Aangezien werkgever A het voor werknemers toch mogelijk wil maken om hun pensioenopbouw in stand te houden, laat hij de bespaarde pensioenpremies terugvloeien naar de werknemers. Dit kan dus voor een maximaal totaalbedrag per persoon per jaar van € 1.800. 4)

Begrenzingen aan het gebruik van de vrije ruimte

Het gebruikelijkheidscriterium

Indien een vergoeding of verstrekking niet onder een van de in de inleiding genoemde vrijstellingen valt, kan de werkgever deze vergoeding of verstrekking onbelast doen plaatsvinden als deze bestanddelen in de vrije ruimte kunnen worden ondergebracht. Hierbij komt vervolgens de vraag op of deze bestanddelen ongelimiteerd in de vrije ruimte kunnen worden ondergebracht. Om excessen en tariefsarbitrage te voorkomen is het “gebruikelijkheidscriterium” ingevoerd. Op basis van dit criterium mag de omvang van de omzetting van belast loon naar de vrije ruimte niet in belangrijke mate (dus niet meer dan 30%) afwijken van hetgeen in vergelijkbare omstandigheden gebruikelijk is. Hetgeen deze norm te boven gaat vormt loon van de werknemer. Wij merken hierbij op dat de bewijslast voor de toetsing aan gebruikelijkheidscriterium ligt bij de Belastingdienst.

Doelmatigheidsgrens

Voor wat betreft de uitvoering en het toezicht op het gebruikelijkheidscriterium verwijst de staatssecretaris van Financiën naar de Belastingdienst. 5) Deze hanteert, ondanks dat hier momenteel geen wettelijke grondslag voor is, in de praktijk een doelmatigheidsgrens van € 2.400 per persoon per jaar. Dit om te voorkomen dat de vrije ruimte wordt benut voor oneigenlijk gebruik van individualiseerbare eindheffingsbestanddelen (zoals mogelijk vergoedingen voor het missen van pensioenopbouw).

Indien de uitkeringen voldoen aan het gebruikelijkheidscriterium en voldoende vrije ruimte beschikbaar is, kunnen zij onbelast worden vergoed dus geen eindheffing). Voorwaarde hierbij is dat werkgever A uit het voorbeeld hiervoor de bedragen aanmerkt als eindheffingsbestanddeel. Bij overschrijding van de vrije ruimte is werkgever een eindheffing verschuldigd van 80%. Ondanks dat dit in eerste instantie kostbaar oogt, kan dit toch goedkoper zijn dan het bestanddeel als loon aan te merken. Immers voor werkgevers met relatief veel werknemers met een marginaal tarief van 52% leidt brutering tot een belastingheffing van 108% . Op deze manier kan het, ondanks dat de vrije ruimte wordt overschreden, voor een werkgever toch aantrekkelijk zijn een vergoeding als eindheffingsbestanddeel aan te wijzen.

Voorbeeld

Stel bij werkgever B is één werknemer in dienst die in de 52% tariefschaal zit en dat werkgever de beschikbare vrije ruimte reeds volledig heeft benut voor andere vergoedingen en verstrekkingen. Verder wil werkgever B werknemer € 1.000 netto uitkeren.

Uitkering als netto loon

Indien werkgever B het bedrag als netto loon aan de werknemer wil uitkeren kost hem dat 108% (52% gebruteerd) belastingheffing. In totaal kost een netto uitkering als loon werkgever B € 2.083 (€ 1.000 plus 108%*€ 1.000).

Uitkering onder toepassing van het eindheffingstarief van 80%

Een andere optie is dat werkgever B kiest voor het aanmerken van het bedrag als eindheffingsbestanddeel onder de WKR. Doordat de vrije ruimte reeds is verbruikt wordt de uitkering van € 1.000 belast met 80% eindheffing. In totaal kost een uitkering van € 1.000 onder toepassing van de WKR werkgever B € 1.800 (€ 1.000 plus eindheffing van 80%*€ 1.000).

Op basis van bovenstaand voorbeeld blijkt dat ondanks dat de vrije ruimte is verbruikt, het bij werkgevers met werknemers die in het 52% tarief zitten voordelig kan zijn een vergoeding of verstrekking als eindheffingsbestanddeel aan te merken.

Veel werkgevers zijn op zoek naar een oplossing voor de maximering van het nabestaandenpensioen (gebaseerd op een salaris van maximaal € 100.000). Als de werkgever dan besluit een overlijdensrisicoverzekering aan te bieden voor het gemis aan nabestaandenpensioen, is 80% eindheffing aantrekkelijker dan 108% na brutering. Deze groep zal ten slotte voor de top van het inkomen wel in de 52%-schaal vallen.

De staatssecretaris heeft aangegeven dat hij nog zal onderzoeken of het noodzakelijk is om het gebruikelijkheidscriterium aan te scherpen. Het blijft dus van belang de ontwikkelingen op dit terrein goed te volgen en te bezien of oplossingen die nu mogelijk zijn, dat ook in de toekomst blijven.

Deze rubriek wordt verzorgd door:

Fiscale Zaken SNS REAAL

1) Brief van de staatssecretaris van Financiën aan de tweede kamer d.d. 3 juli 2014, kenmerk:

DB2014/272.

2) Artikel 10 lid 1 Wet LB 1964.

3) Vermeld op de site van de Belastingdienst.

4) Voor de vrije ruimte geldt geen per persoon benadering. De vrije ruimte wordt bepaald op basis van de totale fiscale loonsom en kan worden gebruikt voor een bepaald groep werknemers.

5) Brief van minister. Plasterk mede verstuurd namens de staatssecretaris van Financiën d.d. 24 september 2014, “Beantwoording kamervragen 2014Z15514”

Starters op de woningmarkt

Geen overgangsrecht, geen bijleenregeling, geen kapitaalverzekering of spaarrekening eigen woning, geen restschuld, etc. Om renteaftrek te krijgen op de eigenwoningschuld moet de (hypothecaire) geldlening ten minste annuïtair volledig worden afgelost in maximaal 360 maanden.

Zo bezien hebben de huidige starters op de woningmarkt veel minder zaken om rekening mee te houden dan bijvoorbeeld doorstromers op de woningmarkt. In deze bijdrage geef ik een overzicht van de belangrijkste (fiscale) aspecten waarmee een starter op de woningmarkt te maken krijgt. En dan valt nog te bezien of dit wel zo eenvoudig is.

Aanschaf van de woning

De aanschaf van een woning gaat gepaard met diverse kosten. Bij die kosten moeten we onderscheid maken tussen kosten voor de verwerving van de woning en kosten ter verwerving van de geldlening.

Kosten verwerving woning

De kosten van de verwerving van de eigen woning kunnen deel uitmaken van de eigenwoningschuld (zie uitgebreider hierna), maar de kosten zelf zijn niet aftrekbaar. Hierbij kan worden gedacht aan de volgende posten (die ook wel bekend staan als kosten koper):

- makelaarskosten (aankoopmakelaar)

- notariskosten transportakte

- overdrachtsbelasting bij bestaande woningen en omzetbelasting/btw bij nieuwbouwwoningen.

De maximale financiering bedraagt - op grond van de Gedragscode Hypothecaire Financieringen - in 2014 104% van de marktwaarde van de eigen woning. Dit percentage daalt jaarlijks met 1% om in 2018 uit te komen op 100% van de marktwaarde. Dit betekent dat een steeds kleiner deel van deze kosten kan worden meegefinancierd. Starters zullen dus moeten zoeken naar andere middelen om deze kosten te financieren, bijvoorbeeld een lening van de ouders of de Starterslening. Deze leningen komen hierna ook nog aan bod.

Gelet op het feit dat veel woningen ‘onder water staan’ is deze maatregel goed te begrijpen. Alleen de timing van de invoering is wat mij betreft wel ongelukkig, omdat deze maatregel het toetreden tot de markt niet eenvoudiger maakt.

Kosten verwerving geldlening

Als kosten voor de verwerving van de geldlening worden meegefinancierd, dan is de rente over dat deel van de schuld aftrekbaar. Uiteraard wordt de mogelijkheid tot meefinancieren steeds beperkter op grond van de hiervoor besproken Gedragscode Hypothecaire Financieringen. Zoals hiervoor aangegeven, moeten hiervoor op andere wijze middelen verkregen worden. Voor de kosten ter verwerving van de geldlening kan worden gedacht aan de volgende voorbeelden:

- advieskosten

- taxatiekosten benodigd voor verkrijging van de (hypothecaire) lening

- kosten bankgarantie

- bereidstellingsprovisie (bij verlenging van de hypotheekofferte)

- notariskosten hypotheekakte

- kosten aanvraag Nationale Hypotheek Garantie

Deze kosten zelf zijn aftrekbaar met uitzondering van de kosten voor de bankgarantie, waarbij voor de advieskosten de volgende onduidelijkheid speelt.

Met ingang van 1 januari 2013 geldt voor bepaalde advieshandelingen een provisieverbod. De adviseur dient de hiervoor genoemde advieskosten direct in rekening te brengen bij de klant. Daarbij zijn alleen de advieskosten die betrekking hebben op de eigenwoningschuld (zie hierna) aftrekbaar. Als een deel van de lening geen eigenwoningschuld is, of een deel van het advies geen betrekking heeft op de eigenwoningschuld, zullen de kosten voor de aftrek (pro rata) moeten worden gesplitst.

De aftrek van advieskosten lijkt - vooralsnog - aan een maximum gebonden, hoewel daar formeel ook vraagtekens bij gezet kunnen worden. Sinds jaren en dag staat in de wet een absoluut maximum (€ 3.630) en een relatief maximum (1,5% van de aangegane schulden) waarbij de laagste van de twee als maximum geldt. Maar in de wet wordt alleen een beperking voor de aftrek van afsluitprovisie genoemd. En zoals hiervoor aangegeven geldt sinds 1 januari 2013 een provisieverbod. In feite is het onbegrijpelijk dat de wetgever deze aftrekbepaling zo lang ongewijzigd laat. Provisies mogen niet meer en zijn vervangen door advieskosten, maar over advieskosten zegt de wet nu juist niets. Dus hoog tijd dat de wetgever dit punt een keer oppakt.

Eigenwoningforfait

Het eigenwoningforfait is - zoals de naam eigenlijk al zegt - een forfaitaire benadering van de waarde van het woongenot. Die moet in box 1 tot het inkomen worden gerekend. Het eigenwoningforfait is afhankelijk van de zogenoemde WOZ-waarde (Waardering Onroerende Zaken). Voor het belastingjaar 2014 wordt de WOZ-waarde per 1 januari 2013 gehanteerd.

De periode waarover het eigenwoningforfait wordt berekend, sluit aan bij de inschrijving in de Wet Basisregistratie Persoonsgegevens (BPR; voorheen was dit de Gemeentelijke Basisadministratie Persoonsgegevens).

Voorbeeld

Michael en Anne zijn starters op de woningmarkt en schrijven zich op 11 november 2014 in bij de BPR op het adres van hun eerste koopwoning. Voor 2014 geldt dan het eigenwoningforfait op basis van de WOZ-waarde per 1 januari 2013 van die woning, vermenigvuldigd met de factor 51/365 (20 dagen in november en 31 dagen in december).

Eigenwoningschuld

De eigenwoningschuld van starters wordt niet beïnvloed door overgangsrecht, bijleenregeling of restschuld. Maar de eigenwoningschuld van huidige starters moet wel volledig voldoen aan de fiscale regels per 1 januari 2013 als de starters de hypotheekrente willen aftrekken in de aangifte inkomstenbelasting.

Vanaf genoemde datum wordt onder eigenwoningschuld verstaan het gezamenlijk bedrag van leningen:

- die zijn aangegaan in verband met de eigen woning

- die schriftelijk zijn overeengekomen en waarbij is vastgelegd dat binnen 360 maanden minimaal annuïtair volledig wordt afgelost;

- waarbij wordt voldaan aan die aflossingseis.

Als bij aanvang niet wordt voldaan aan de eis van een schriftelijk vastgelegd aflossingsschema, is de rente niet aftrekbaar in box 1. Dit is niet op een later moment te herstellen. Het fiscale regime is op dit punt helaas zeer strikt.

Lening van ouders

De lening voor de eigen woning hoeft niet bij een administratieplichtige financiële instelling (bank) te worden aangegaan, maar kan bijvoorbeeld ook van ouders worden verkregen. Ook de rente van een lening van ouders kan aftrekbaar zijn in de inkomstenbelasting. Daarvoor gelden de hiervoor beschreven voorwaarden en een aanvullende voorwaarde ten opzichte van de situatie van vóór 2013. Die aanvullende voorwaarde is dat de belastingplichtige de geldleningsovereenkomst (met annuïtair aflossingsschema!) uiterlijk bij het indienen van de aangifte over het kalenderjaar waarin de overeenkomst tot stand is gekomen, aan de Belastingdienst moet zenden. Reden van deze aanvullende informatieplicht is, dat de Belastingdienst graag wil kunnen controleren of de geldlening aan alle wettelijk gestelde eisen voldoet.

Om schenkingsrecht te voorkomen moet de lening marktconform zijn. Dat betekent dat een rentepercentage overeen moet worden gekomen dat gebruikelijk is in de markt. Zie voor schenkingsvrijstellingen hierna.

Zoals ik hiervoor al heb aangegeven kan de lening van ouders een oplossing zijn voor de afnemende mogelijkheden om bij professionele geldverstrekkers de kosten van verwerving van de woning mee te financieren.

Aflossingseis

De aflossingseis schrijft niet het minimaal in een bepaalde periode af te lossen bedrag voor. Maar wel de maximaal toegestane hoogte van de eigenwoningschuld. Daardoor is het ook mogelijk om sneller dan volgens een annuïtair aflossingsschema af te lossen, bijvoorbeeld via een lineair aflossingsschema.

Ook is het mogelijk om tussentijds extra af te lossen en vervolgens tijdelijk minder af te lossen. Voorwaarde is dat de eigenwoningschuld niet uitkomt boven de maximaal toegestane hoogte van de eigenwoningschuld volgens het annuïtaire schema.

Op verschillende momenten wordt getoetst of aan de aflossingseis wordt voldaan:

- 31 december van elk kalenderjaar

- het moment van vervreemding van de eigen woning

- het moment van wijziging van de maandelijkse rentevoet

- als een eigenwoningschuld wordt overgesloten: het laatste moment waarop de voorgaande schuld bestond.

Maar let op: dat tijdelijk minder aflossen moet stoppen op het moment dat zich een toetsmoment voordoet (met uitzondering van de jaarlijkse toets op 31 december). Vanaf dat moment wordt weer uitgegaan van de nieuw berekende annuïteit. En dat betekent dat weer in de pas moet worden gelopen met die annuïteit om de renteaftrek te behouden.

Dit zal ongetwijfeld uit oogpunt van controleerbaarheid door de Belastingdienst zo zijn geregeld, maar het stimuleert niet om versneld af te lossen. Stel dat extra wordt afgelost en niet lang daarna de rentevoet wijzigt of de woning wordt verkocht, dan is de mogelijkheid om tijdelijk minder af te lossen verdwenen.

De fiscale regels gaan uit van volledige kalendermaanden. Wordt een schuld bijvoorbeeld aangegaan op 11 oktober, dan start het aflossingsschema per 1 november van dat jaar.

In de praktijk zijn er geldverstrekkers die de rente en aflossing per de eerste van de maand achteraf incasseren. Dat zou betekenen dat de eigenwoningschuld per 31 december van elk kalenderjaar te hoog zou zijn. Daarom mogen aflossingen die in de eerste vijf werkdagen na afloop van de kalendermaand worden ontvangen, toegerekend worden aan de maand waarop de aflossing betrekking heeft. 1)

Tijdelijke betalingsproblemen

Het wettelijk uitgangspunt is dat op 31 december van ieder jaar voldaan moet worden aan de aflossingseis. Is dat niet het geval, dan is de rente op de gehele schuld voor de eigen woning niet aftrekbaar. Voor vier situaties is een uitzondering gemaakt:

- Tijdelijke betalingsproblemen

Er moet sprake zijn van een incidentele betalingsachterstand. Als dit elke drie of vier jaar gebeurt, is dit niet incidenteel.

- Onbedoelde fout in betaling of berekening

De belastingplichtige moet aannemelijk maken dat sprake is van een fout. En moet deze herstellen vóór het einde van het tweede kalenderjaar dat volgt op het kalenderjaar waarin de fout is opgetreden.

- Onvoldoende betalingscapaciteit

Ook hiervoor geldt dat de belastingplichtige aannemelijk moet maken dat hiervan sprake is. Met de schuldeiser moet een nieuw ten minste annuïtair aflossingsschema worden overeengekomen. De aflossingsachterstand wordt uitgesmeerd over de resterende looptijd van de schuld. Het nieuwe schema moet uiterlijk zijn overeengekomen per 1 januari van het tweede kalenderjaar dat volgt op het kalenderjaar waarin de achterstand is ontstaan.

- Zeer ernstige betalingsproblemen

Als het nieuwe aflossingsschema bij onvoldoende betalingscapaciteit onvoldoende soelaas biedt, kan de renteaftrek toch behouden blijven. De schuldeiser moet willen instemmen met betalingsuitstel uiterlijk op 31 december van het vierde kalenderjaar moet een nieuw ten minste annuïtair aflossingsschema worden overeengekomen.

In voorkomende gevallen kunnen deze uitzonderingen uitkomst bieden. Maar zeker bij de laatste uitzondering moet bedacht worden dat de annuïtaire aflossing fors toeneemt doordat hetzelfde bedrag in een kortere tijd moet worden afgelost.

Starterslening

Starters op de woningmarkt kunnen in voorkomende gevallen bovenop hun hypotheek een Starterslening krijgen. Deze lening overbrugt het verschil tussen de verwervingskosten van de eigen woning en het bedrag dat de starter maximaal bij de bank kan lenen volgens de normen van de Nationale Hypotheek Garantie (zie ook hierna). De Starterslening heeft een rentevasteperiode van vijftien jaar. De eerste drie jaar betaalt de starter geen rente en aflossing over deze lening. Mocht het inkomen in die periode van drie jaar niet voldoende zijn gestegen, dan kan een heroverweging worden aangevraagd en een passende maandlast gaan betalen. De hoogte van de Starterslening is onder meer afhankelijk van het (bruto) inkomen (exclusief vakantiegeld en bonussen), en is met name beschikbaar voor de lagere inkomensgroepen.

Startersleningen worden verstrekt door gemeenten, maar niet elke gemeente biedt deze regeling aan.

Ondanks het feit dat niet direct na aanvang gestart wordt met aflossen, komen Startersleningen toch in aanmerking voor renteaftrek. De staatssecretaris heeft dit bij besluit goedgekeurd. 2)

Schenking voor de eigen woning

Hoewel de mogelijkheid van schenking niet uitsluitend aan de orde is bij starters op de woningmarkt, zal schenking vaak wel zeer welkom zijn bij starters.

Er gelden diverse schenkingsvrijstellingen. 3)

Algemene vrijstelling

Ouders kunnen per jaar een bedrag van € 5.229 schenken zonder dat schenkbelasting verschuldigd is. Om voor de vrijstelling van de schenkbelasting in aanmerking te komen, gelden geen regels voor de besteding van het geschonken bedrag.

Eenmalig verhoogde vrijstelling voor kinderen tussen achttien en veertig jaar oud

Slechts eenmalig kunnen ouders een bedrag van € 25.096 schenken aan een kind dat achttien jaar of ouder maar nog geen veertig jaar oud is. Het is niet noodzakelijk om het maximale bedrag te schenken, maar het restant kan niet in een ander jaar worden geschonken. Het bedrag van € 25.096 is inclusief de jaarlijkse algemene schenkingsvrijstelling van € 5.229. Ook voor deze vrijstelling gelden geen bestedingsregels.

Eenmalig verhoogde vrijstelling voor de eigen woning

De eenmalig verhoogde vrijstelling van € 25.096 kan worden verhoogd tot € 52.281 als de schenking aan het kind tussen achttien en veertig jaar wordt besteed aan de eigen woning. Het gaat dan met name om de (gedeeltelijke) financiering van de aankoop van de eigen woning, kosten van onderhoud of verbetering, afkoop van erfpacht e.d., schenking van de woning zelf (dus in natura), aflossing van de eigenwoningschuld of van een restschuld. 4)

Deze vrijstelling is ook echt eenmalig, met één uitzondering. Als de eenmalig verhoogde vrijstelling al vóór 1 januari 2010 is benut, mag de eenmalig verhoogde vrijstelling tot een maximum van € 27.185 (= € 52.281 -/- € 25.096) - uiteraard onder de overige voorwaarden - alsnog worden benut.

Eenmalig extra verhoogde vrijstelling voor de eigen woning (tot 1 januari 2015)

Voor de periode 1 oktober 2013 tot 1 januari 2015 geldt een tijdelijke vrijstelling van € 100.000. Hiervoor gelden dezelfde bestedingsmogelijkheden als voor de eenmalig verhoogde vrijstelling voor de eigen woning.

Voor deze vrijstelling hoeft de schenking niet van ouder aan kind te geschieden, maar mag ook van een willekeurige derde afkomstig zijn. De relatie tussen schenker en verkrijger is dus niet relevant. Ook de leeftijd van de verkrijger is in dit geval niet relevant.

Ontvangt een kind deze schenking van zijn ouders, dan moet wel rekening worden gehouden met eventueel eerder benutte vrijstellingen. Verder moet bedacht worden dat als deze vrijstelling in 2014 door ouders wordt benut, het niet mogelijk is om daarnaast nog gebruik te maken van de andere schenkingsvrijstellingen, zoals bijvoorbeeld de algemene vrijstelling van € 5.229.

Het vorenstaande is slechts een beknopte uiteenzetting van de vrijstellingsmogelijkheden. Toepassing ervan vereist nauwgezette planning en uitvoering.

Nationale Hypotheek Garantie 5)

Je hoeft geen starter te zijn om voor Nationale Hypotheek Garantie (NHG) in aanmerking te komen, maar starters zullen hier vaak gebruik van maken. Op de eerste plaats omdat zij risico’s willen afdekken. En op de tweede plaats is dat mede een gevolg van de bovengrens die is gesteld aan de toepassing van NHG. Die wordt namelijk verstrekt voor een hypotheekbedrag tot maximaal € 265.000 en een aanzienlijk deel van de starters zal met een lager leenbedrag starten. De NHG wordt verstrekt door de Stichting Waarborgfonds Eigen Woningen.

NHG kan worden toegepast als een woning verkocht moet worden en er bij verkoop een restschuld ontstaat. De opbrengst van de verkoop is dus niet voldoende om de hypotheekschuld volledig af te lossen. Maar niet elke restschuld wordt op basis van NHG kwijtgescholden. Er moet sprake zijn van een van de volgende situaties:

- Relatiebeëindiging

- Niet-verwijtbaar werkloos raken

- Arbeidsongeschikt raken

- Overlijden partner

Als de woning bijvoorbeeld niet meer betaald kan worden omdat (vrijwillig) te veel andere financiële verplichtingen zijn aangegaan, is de NHG niet van toepassing ook al blijft er een restschuld na verkoop van de woning.

Ook is het van belang om door de geldverstrekker of het intermediair een inkomens- en vermogenstoets te laten uitvoeren. Stel dat bij echtscheiding deze toets wordt uitgevoerd en een van de partners blijkt nog wel de hypotheeklasten te kunnen betalen, dan is de NHG niet van toepassing.

Verder moet de restschuld zo veel mogelijk worden beperkt, de woning in een goede staat worden gehouden en een makelaar worden ingeschakeld om een zo hoog mogelijk prijs voor de woning te verkrijgen.

Een voordeel van NHG is dat vaak een korting op de te betalen hypotheekrente kan worden verkregen.

Slot

De starter op de woningmarkt heeft ondanks de schone lei waarmee hij of zij begint, toch te maken met veel ingewikkelde regels. In ieder geval ingewikkelder dan een paar jaar geleden. Duidelijk is wel dat de starter altijd te maken krijgt met een hypothecaire lening die ten minste annuïtair afgelost moet worden, om renteaftrek zeker te stellen.

Schenkingen zijn natuurlijk aantrekkelijk maar vereisen nauwgezette planning en uitvoering. En voor de extra verhoogde vrijstelling wordt het opschieten; die vervalt namelijk per 1 januari 2015.

1) Artikel 17aa Uitvoeringsregeling inkomstenbelasting 2001

2) Besluit van 25 maart 2013, nr. BLKB2013/536M

3) Art. 33 Successiewet 1956

4) De eenmalig verhoogde vrijstelling geldt onder voorwaarden ook voor de betaling van kosten van een studie of opleiding voor een beroep

5) Informatie van www.nhg.nl

Schenking voor de aflossing van de eigenwoningschuld

Vraag:

Wanneer ik de verhoogde schenkvrijstelling van € 100.000 gebruik om de eigenwoningschuld af te lossen verminderd dan het bedrag waarvoor ik gebruik heb gemaakt van de vrijstelling in de toekomst de eigenwoningschuld bij de verwerving van een nieuwe woning?

Antwoord:

Nee, de wet is op dit moment zo vormgegeven dat een aflossing van de eigenwoningschuld er voor zorgt dat de eigenwoningreserve wordt verhoogd. De eigenwoningreserve vervalt drie jaar na het ontstaan ervan.

Er is wel een bepaling 1) die regelt dat wanneer je gebruik maakt van de verhoogde schenkvrijstelling bij de verwerving, verbetering of onderhoud van je woning je hiermee rekening moet houden bij die verwerving, verbetering of dat onderhoud van de woning. De vraag is dan hoe die precies moet worden uitgelegd. Oftewel kan er bijvoorbeeld een samenloop van renteaftrekbeperkende maatregelen ontstaan als een nieuwe woning wordt verworven waarbij geen gebruik is gemaakt van de verhoogde schenkvrijstelling maar bij de aankoop van de vorige woning is dat wel gedaan.

Voorbeeld

Stel X koopt een woning aan van € 400.000 en financiert deze met € 300.000 en gebruikt de verhoogde vrijstelling van € 100.000. We gaan er vanuit dat X voldoet aan de regels om recht te hebben op renteaftrek. Vervolgens gaat X deze woning verkopen. X verkoopt de woning voor € 350.000. Hiermee realiseert X een eigenwoningreserve van € 50.000. Vervolgens koopt hij een nieuwe eigen woning van € 400.000. Wat zijn hiervan de fiscale gevolgen?

Wanneer X een nieuwe woning koopt hoeft hij bij de aankoop van de nieuwe woning geen rekening te houden met de verhoogde schenkvrijstelling die is toegepast op de verwerving van de oude woning. De verhoogde schenkvrijstelling verlaagt alleen de eigenwoningschuld van die verwerving met € 100.000. Dus de eigenwoningschuld bij de verwerving van de oude woning. In dit geval krijgt X dus alleen te maken met een eigenwoningreserve van € 50.000. Deze eigenwoningreserve vervalt wanneer hij na verkoop van de oude woning bijvoorbeeld eerst drie jaar zou gaan huren.

1) Artikel 3.119a, derde lid, letter b Wet IB 2001

Deze rubriek wordt verzorgd door:

Fiscale Zaken SNS REAAL

Samenloop middelloonfranchise en eindloonfranchise in één regeling

Door Witteveen 2015 is het met ingang van 1 januari 2015 mogelijk om tijdsevenredig een ouderdomspensioen van 75% van het gemiddeld genoten loon op te bouwen in ten minste 40 dienstjaren. Dit is vertaald in een maximum opbouwpercentage voor middelloonregelingen van 1,875% per dienstjaar en voor eindloonregelingen van 1,657% per dienstjaar. Beide vormen hebben met ingang van 2015 ook een ‘eigen’ minimum franchise waarmee rekening moet worden gehouden bij de opbouw. In de praktijk komen veel regelingen voor waarbij een deel van de regeling op basis van middelloon of beschikbare premie is toegezegd en een deel - veelal het op risicobasis verzekerde nabestaandenpensioen - op basis van eindloon. Het is voor pensioenuitvoerders op korte termijn niet mogelijk om in de hiervoor genoemde combinatie-pensioenregeling twee verschillende franchises te gebruiken. Daarom keurt de staatssecretaris goed dat in dergelijke situaties de franchise voor het middelloonstelsel wordt gehanteerd. De goedkeuring geldt voor een periode van drie jaar (dus tot 1 januari 2018).

(Besluit staatssecretaris van Financien, 23 september 2014, nr. BLKB2014/1702M)

Splitsing lijfrenteverzekering bij echtscheiding ter voorkoming fiscaal nadelige gevolgen

Partijen zijn in 1981 in algehele gemeenschap van goederen met elkaar gehuwd. Het huwelijk is in december 2011 ontbonden. De huwelijksgoederengemeenschap is door partijen verdeeld, met uitzondering van een aantal verzekeringen en een banksaldo. Twee van de vier verzekeringen betreffen lijfrenteverzekeringen, ondergebracht bij verschillende levensverzekeraars.

De ex-echtgenote eist van haar ex-echtgenoot onder meer dat de lijfrenteverzekeringen worden gesplitst. Zij stelt dat als de lijfrenteverzekeringen worden toegedeeld aan haar ex-echtgenoot gevolgd door een uitkering aan haar (uit hoofde van overbedeling), die uitkering bij haar wordt belast op grond van artikel 3.102, derde lid van de Wet IB 2001.

Ten aanzien van de eerste lijfrenteverzekering heeft de verzekeraar in augustus 2013 bericht, deze niet te kunnen splitsen. In dat bericht heeft de verzekeraar een waarde van de verzekering genoemd van € 3.885. De rechtbank veroordeelt gedaagde tot betaling van de helft van deze waarde.

De rechtbank acht het argument van eiseres dat het toekennen van een overbedelingsuitkering zou leiden tot belastingheffing tegen het progressieve tarief, terwijl splitsing leidt tot een keuze voor een gunstiger heffingsmoment, valide. Zij wijst de vordering tot splitsing van de tweede lijfrenteverzekering toe. De door gedaagde naar voren gebrachte bestaande omvang van de alimentatieverplichting kan volgens de rechtbank geen rol spelen.

(Rechtbank Limburg; 21 mei 2014; ECLI:NL:RBLIM:2014:4563)

Opbouwpercentages pensioenleeftijd jonger dan 67 jaar met ingang van 2015

Het Centraal Aaspreekpunt Pensioenen van de Belastingdienst heeft de opbouwpercentages voor eindloon- en middelloonregelingen gepubliceerd voor regelingen met een pensioenleeftijd jonger dan 67 jaar. Ook heeft zij de gevolgen van een jongere pensioenleeftijd voor het nabestaandenpensioen beschreven.

De opbouwpercentages en de toelichting zijn hier te vinden.

Aansprakelijkheid assurantietussenpersoon bij beëindiging levensverzekering

Belanghebbende heeft met haar echtgenoot in verband met de hypotheek op hun woning per 1 januari 2003 via een assurantietussenpersoon een levensverzekering afgesloten. De verzekering had een gemengd karakter. Een deel was bedoeld voor de opbouw van vermogen door middel van beleggingen. Het nadere deel diende ter dekking van het overlijdensrisico. De verzekering was verpand aan de geldverstrekker. In 2008 is de hypothecaire geldlening overgesloten naar een andere geldverstrekker en is de verpanding op de verzekering vervallen. In verband met tegenvallende beleggingsresultaten vraagt belanghebbende eind 2011 aan de verzekeraar hoeveel de afkoopwaarde bedraagt. De verzekeraar doet opgave van de afkoopwaarde en wijst op mogelijke financiële, juridische en/of fiscale gevolgen. Zij geeft daarbij aan een intermediairmaatschappij te zijn en niet zelf te adviseren. Belanghebbende stuurt een verzoek in om de verzekering per 1 januari 2012 te beëindigen. Op 8 mei 2013 overlijdt de echtgenoot van belanghebbende.

Belanghebbende vordert van de gedaagde verzekeraar en assurantietussenpersoon uitkering van de verzekerde bedrag bij overlijden.

De rechtbank oordeelt dat de op de verzekeraar geen civiele zorgplicht rust (analoog aan artikel 4:23 Wft). Op de verzekeraar rustte enkel de plicht om te wijzen op de algemene risico’s die kleven aan het opzeggen van een (levens)verzekering. Ook is de verzekeraar niet aansprakelijk voor de eventuele nalatigheid van de assurantietussenpersoon.

Naar het oordeel van de rechtbank had de assurantietussenpersoon belanghebbende erop moeten wijzen dat met de beëindiging van de verzekering (ook) de overlijdensrisicoverzekering zou komen te vervallen. Dat het niet gaat om het aangaan van de verzekering, maar om de beëindiging ervan doet aan die zorgplicht niet af. Op belanghebbende rust nu de bewijslast dat in het telefoongesprek tussen belanghebbende en de assurantietussenpersoon, laatstgenoemde niet heeft gemeld dat het overlijdensrisico zou herleven. Daartoe krijgt zij nu de gelegenheid en de verdere beslissing wordt aangehouden.

(Rechtbank Gelderland, 7 mei 2014, ECLI:NL:RBGEL:2014:3760)