Het is onstuimig in pensioenland. Met ingang van 1 januari 2014 wordt de pensioenrichtleeftijd van 65 naar 67 jaar verhoogd en worden de maximale opbouwpercentages met 0,1% verlaagd. Volgens de wetsvoorstellen die nu ter behandeling naar de Eerste Kamer gaan, worden de maximale opbouwpercentages met ingang van 1 januari 2015 met nog eens 0,4% verlaagd en wordt het pensioengevend loon gemaximeerd op € 100.000. Daarnaast komt een beperkte nettospaarfaciliteit. In dit artikel nemen we het voorgestelde herziene Witteveenkader, Witteveen 2015, onder de loep.

Commissie Witteveen

In het verleden heeft Commissie Witteveen (1995) gekeken naar het vraagstuk van flexibilisering en individualisering van pensioenen. Het daaruit voorvloeiende Witteveenkader bepaalt de grenzen waarbinnen fiscaal gefaciliteerd pensioen kan worden opgebouwd. Met als uitgangspunt een streefpensioen van 70% van het laatstverdiende loon. In het huidige stelsel kan dit worden opgebouwd in 35 jaar waarbij het jaarlijks fiscaal maximale opbouwpercentage 2,25% voor middelloonregelingen en 2% voor eindloonregelingen bedraagt. De pensioenrichtleeftijd is nu nog 65 jaar.

Wet Verhoging AOW- en pensioenrichtleeftijd (Wet VAP)

Met de Wet VAP is het bestaande Witteveenkader aangepast. Vanaf 1 januari 2014 wordt de pensioenrichtleeftijd verhoogd naar 67 jaar en vervolgens gekoppeld aan de levensverwachting. Werknemers krijgen dan 37 jaar in plaats van 35 jaar om een ouderdomspensioen van 70% van het laatste loon op te bouwen. Bovendien worden de maximale opbouwpercentages enigszins verlaagd (voor middelloonregelingen naar 2,15% en voor eindloonregelingen naar 1,9%).

Wetsvoorstel versobering Witteveen 1)

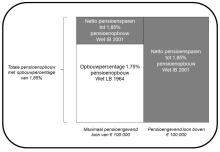

Inmiddels is het wetsvoorstel versobering Witteveen door de Tweede Kamer aangenomen. 2) Hierin zijn de afspraken uit het Regeerakkoord 3), om per 2015 de pensioenopbouw verder te versoberen, verder uitgewerkt. Het wetsvoorstel, dat ziet op een verdere versobering van de pensioenopbouw, zorgt voor een nieuw uitgangspunt voor wat betreft de pensioenopbouw in de tweede pijler. Hierbij wordt namelijk niet meer uitgegaan van een in 37 jaar bij het bereiken van de 67-jarige leeftijd ingaand ouderdomspensioen van 70% van het laatst verdiende loon, maar wordt uitgegaan van een in 40 jaar op te bouwen ouderdomspensioen van 70% van het gemiddeld verdiende loon. Dit betekent dat de opbouwpercentages na slechts één jaar wederom worden verlaagd met in dit geval ongeveer 0,4%! Per 1 januari 2015 bedraagt het jaarlijks fiscaal maximale opbouwpercentage voor middelloon 1,75% en voor eindloon 1,55%.

De verlaging van de maximumpercentages werkt direct door naar het partnerpensioen en wezenpensioen.

Daarnaast wordt ook het pensioengevend loon gemaximeerd. Deze begrenzing betekent dat de omkeerregel (aanspraken onbelast, toekomstige uitkeringen belast) niet langer van toepassing is op pensioenopbouw over een hoger pensioengevend loon dan € 100.000 (geïndexeerd). Hierop moet de AOW-franchise nog in mindering worden gebracht. Deze maximering van het pensioengevend loon waarover pensioen mag worden opgebouwd, wordt opgenomen in de Wet op de loonbelasting 1964 (Wet LB 1964).

Aanvulling Sociale Partners

Sociale partners hebben in het sociaal akkoord van 11 april 2013 een eerste aanzet tot aanvullende maatregelen op de voorgestelde versobering van de pensioenopbouw in het Regeerakkoord gedaan. De sociale partners kregen tot 1 juni 2013 de tijd om met alternatieven voor of aanvullingen op de voorgestelde maatregelen te komen. Hiervoor is structureel € 250 miljoen beschikbaar gesteld. Onlangs hebben de sociale partners voorstellen gepresenteerd die passen binnen het gestelde budget. Eén van de alternatieven is uitgewerkt in een nota van wijziging, die later is ingetrokken en is vormgegeven in een afzonderlijk wetsvoorstel. 4)

Nettospaarfaciliteiten

Het versoberde Witteveenkader wordt aangevuld met twee zogenoemde excedentregelingen: één met een nettospaarfaciliteit voor het inkomensgedeelte boven € 100.000 en één voor het inkomensgedeelte tot en met € 100.000. Beiden op basis van een totale pensioenopbouw van 1,85% van het pensioengevend loon per dienstjaar.

Uitgangspunt voor beide spaarfaciliteiten is dat uit het netto inkomen wordt gespaard en dat het opgebouwde vermogen en de uitkering onbelast zijn. Er vindt dus geen vermogensrendementsheffing in box 3 plaats en de periodieke uitkeringen 5) worden te zijner tijd niet in box 1 belast. De spaarmogelijkheden uit het netto inkomen zijn zodanig omgerekend dat het opbouwpercentage gebaseerd op het brutoloon uitkomt op 1,85%. 6)

Omdat voor de excedentregelingen wordt gespaard uit het nettoloon, zijn de bruto percentages omgezet in netto percentages. Voor de nettospaarfaciliteit tot € 100.000 is het bruto opbouwpercentage van 0,1% omgezet in een maximaal netto opbouwpercentage van 0,056% middelloon en 0,050% eindloon. Deze nettospaarfaciliteit is in het aanvullend wetsvoorstel aangeduid als ouderdomspensioenexcedentregeling. 7)

Voor de nettospaarfaciliteit vanaf € 100.000 is het bruto percentage van 1,85% eveneens omgezet in een netto percentage. Voor middelloon bedraagt het maximale netto opbouwpercentage 0,888% en voor eindloon 0,787%. Deze nettospaarfaciliteit wordt in de wettekst, zoals voorgesteld in het wetsvoorstel, aangeduid als optoppingsouderdomspensioenexcedentregeling.

Omdat in beide excedentregelingen uit het netto inkomen wordt gespaard, moet een eventuele bruto werkgeversbijdrage eerst worden belast, alvorens deze kan worden ingezet voor netto pensioensparen.

Het is eveneens mogelijk netto nabestaandenpensioen op te bouwen in de vorm van partner- en wezenpensioen. De hier voor geldende opbouwpercentages zijn, zoals vanzelfsprekend, afgeleid van de netto opbouwpercentages voor het ouderdomspensioen.

De nettospaarfaciliteit leidt ertoe dat de totale pensioenopbouw uiteenvalt in een bruto fiscaal gefaciliteerde pensioenopbouw onder de Wet LB 1964 en een netto pensioenopbouw onder de Wet inkomstenbelasting 2001 (Wet IB 2001) met een vrijstelling in box 3.

Gevolgen derde pijler: lijfrente(-excedentregeling)

In lijn met de verlaging van het Witteveenkader wordt ook de fiscale ruimte (jaarruimte) voor aftrek van de inleg in (bancaire en verzekerde) lijfrenten in de derde pijler verminderd. De percentages en factoren die zijn opgenomen in de formule waarmee de jaarruimte wordt berekend, worden eveneens verlaagd.

Op dit moment geldt dat premies voor lijfrente in aanmerking kunnen worden genomen tot een gezamenlijk bedrag van maximaal 17% van de premiegrondslag, waarbij de uitkomst moet worden verminderd met de opbouw van pensioenaanspraken.

De Wet VAP heeft tot gevolg dat maximaal slechts 15,5% van de premiegrondslag in aanmerking mag worden genomen. De Wet versobering Witteveenkader verlaagt dit nog eens tot 12,7%.

De opbouw van de pensioenaanspraken is thans gesteld op 7,5 keer de aan het voorafgaande kalenderjaar toe te rekenen pensioenaangroei (factor A). 8) De huidige factor van 7,5 wordt met de Wet VAP verlaagd naar 7,2 en vervolgens met de Wet versobering Witteveenkader naar 6,4.

Tevens wordt de aftoppingsgrens van € 100.000 opgenomen als maximering van de premiegrondslag van de belastingplichtige.

Evenals voor pensioen worden ook excedentregelingen voor de lijfrente geïntroduceerd. Deze vallen uiteen in twee varianten: (i) voor het inkomen tot en met € 100.000, de basislijfrente-excedentregeling en ii) voor het inkomen boven € 100.000, de optoppingslijfrente-excedentregeling. 9)

De premies of ingelegde bedragen voor de lijfrente-excedentregelingen kunnen niet als uitgaven voor inkomensvoorziening worden behandeld en zijn derhalve niet aftrekbaar van het belastbaar inkomen in box 1.

Ook voor de netto lijfrenteaanspraken, opgebouwd in de excedentregelingen, wordt een box 3-vrijstelling geïntroduceerd.

Ons verder commentaar zal zich beperken tot het in de tweede pijler op te bouwen (ouderdoms)pensioen volgens de ingediende wetsvoorstellen.

Witteveen 2015: van de regen in de drup?!

De Wet verlaging maximumopbouw- en premiepercentages pensioenen en maximering pensioengevend inkomen wordt niet voor niks aangehaald als de Wet versobering Witteveenkader, want een versobering dat is het. Aanvullend hierop zijn sociale partners met maatregelen gekomen om de pijn te verzachten. Maar of dit gelukt is? Hieronder onze bevindingen.

Adequate pensioenvoorziening

Binnen het huidige pensioenkader is het al lastig genoeg om een adequate pensioenvoorziening op te bouwen. Dit komt mede door onregelmatigheden in de pensioenopbouw als gevolg van echtscheiding, baanwisseling, werkloosheid, enzovoorts. Wanneer het huidige Witteveenkader, waarbinnen fiscaal gefaciliteerd pensioen kan worden opgebouwd, nog verder wordt versoberd, lijkt een adequate pensioenvoorziening steeds onbereikbaarder te worden.

Het kabinet lijkt hierop handig in te spelen door het uitgangspunt voor een adequate pensioenvoorziening dan ook maar direct te verlagen. Tot op heden werd 70% van het laatstverdiende loon als streefniveau voor pensioen gezien. Met de Wet versobering Witteveen wordt hiervan afgestapt. Het kabinet legt de lat lager: 70% van het gemiddeld verdiende loon wordt nu de norm voor een ‘adequate pensioenvoorziening’. Verander de uitgangspunten of kaders van het begrip adequate pensioenvoorziening en alles is weer mogelijk. Dit voelt als tijdens het spel de spelregels aanpassen, niet fair dus!

Bij de berekeningen naar aanleiding van motie Krol om de effecten van de verlaging van de jaarlijkse pensioenopbouw door te rekenen, heeft de AFM kritische kanttekeningen geplaatst. 10) De pijn zit ‘m in de veronderstellingen enerzijds en de praktijk anderzijds. Er wordt min of meer uitgegaan van een ideaalplaatje met elementen als een ononderbroken en lange pensioenopbouw, jaarlijkse toeslagverlening, geen tussentijdse versobering van de pensioentoezegging, etcetera. Alles bijeen genomen concludeert de AFM dat de berekeningen van het fiscaal maximaal pensioenresultaat hoger uitkomen dan berekeningen die aansluiten bij de feitelijke situatie.

Het uitgangspunt dat, zoals de Raad van State mooi formuleert, ‘arbeid wordt aangeboden door middel van een (vaste) dienstbetrekking, gedurende ongeveer 40 jaar en te beginnen vanaf 21 jaar (uitgangspunt van de Pensioenwet), zoals dat aan de huidige pensioenregelingen ten grondslag ligt,’ sluit steeds minder aan bij de realiteit’. 11)

Vooral de jongere generatie blijft door dit alles achter met een unheimlich gevoel.

Pensioenopbouw onder Wet IB 2001 met verwijzing naar Wet LB 1964?

In de pensioenexcedentregelingen wordt volgens de voorgestelde wetsartikelen de maximale netto pensioenopbouw berekend door het vermenigvuldigen van een opbouwpercentage met het pensioengevend loon. Tot op heden was het pensioengevend loon een begrip dat niet voorkwam in de Wet IB 2001. Het is een begrip dat is opgenomen in de Wet LB 1964. In de Wet LB 1964 verwijst het pensioengevend loon naar bruto loonbestanddelen waarover pensioen mag worden opgebouwd.

Bij de pensioenexcedentregelingen wordt echter pensioen opgebouwd uit het netto inkomen. Een verwijzing naar het begrip pensioengevend loon, zonder dit nader uit te werken in de Wet IB 2001, roept dan ook enige verwarring op. Het lijkt onjuist om het begrip pensioengevend loon uit de Wet LB 1964 te hanteren daar dit bruto loonbestanddelen betreft waarover pensioen mag worden opgebouwd. Bovendien is het hanteren van hetzelfde begrip met een verschillende uitleg in de Wet IB 2001 en Wet LB 1964 inconsistent en daardoor ongewenst.

Fiscaal faciliteren van pensioenopbouw boven € 100.000

In het wetsvoorstel versobering Witteveen is opgenomen dat het kabinet het onwenselijk vindt dat pensioenopbouw over een inkomen boven € 100.000 fiscaal wordt gefaciliteerd. Derhalve wordt het pensioengevend inkomen gemaximeerd. Met ingang van 1 januari 2015 is de omkeerregel niet langer van toepassing op het moment dat pensioen wordt opgebouwd op basis van een hoger pensioengevend loon dan € 100.000. 12) Boven dit inkomen zou namelijk niet meer de opbouw van een oudedagsvoorziening centraal staan, ‘maar eerder vermogensopbouw’. 13) Immers, in het wetsvoorstel wordt gesteld dat pensioen dat wordt opgebouwd onder het ‘nieuwe’ Witteveenkader kan worden gezien als een adequate pensioenvoorziening.

Uitgaande van deze redenering is het opmerkelijk te noemen dat het kabinet nu in het wetsvoorstel pensioenaanvullingsregeling (netto) pensioenopbouw over een inkomen dat hoger is dan € 100.000 mogelijk maakt. Dus toch een fiscale faciliteit voor vermogensopbouw? Zeker wanneer je bedenkt dat de deelnemer met een inkomen boven € 100.000 het meeste baat heeft bij een box 3-vrijstelling. Zijn vermogen zal in veel gevallen meer bedragen dan het heffingsvrije vermogen in box 3 (2013: € 21.139).

Uitvoering nettospaarfaciliteit

De invoering van pensioenaanvullingsregelingen zal leiden tot complexere uitvoering en extra administratieve lasten. Het netto pensioenvermogen mag niet worden vermengd met het pensioenvermogen waarop de omkeerregel van toepassing is. Dit betekent dat pensioenuitvoerders de pensioenregelingen afgezonderd, zogenoemd ringfencing, moeten uitvoeren. Ook vereist de communicatie met de deelnemer meer aandacht omdat voor de deelnemer de complexiteit eveneens toeneemt.

Daarnaast zal de pensioenuitvoerder worden geconfronteerd met de verplichte renseignering van ‘relevante gegevens’ aan de Belastingdienst. Dit betekent dat een renseigneringsproces zal moeten worden ingericht.

Op basis van de voorgestelde artikelsgewijze aanpassing van de Wet LB 1964 moet worden afgeleid dat de excedentregelingen niet in eigen beheer mogen worden uitgevoerd. Daarnaast is het de vraag of excedentregelingen wel door pensioenfondsen mogen worden uitgevoerd. Immers de uitvoering van deze regelingen door een pensioenfonds kan leiden tot spanning met de eis van één financieel geheel op grond van de Pensioenwet. Wellicht dat de Pensioenwet op dit punt moet worden gewijzigd. 14)

Het lijkt er vooralsnog op dat alleen uitvoering door de verzekeraar geen wettelijke belemmeringen met zich meebrengt. Dit laat onverlet de hoge uitvoeringskosten en administratieve lasten.

Gezien de eisen die aan de uitvoering van de nettospaarfaciliteit worden gesteld, kan evenwel de vraag worden opgeworpen of de uitvoering van de excedentregelingen ook opengesteld zou moeten worden voor banken. De banken hebben niet alleen ruime ervaring op het gebied van box 3-sparen, maar mogen sinds 2008 ook lijfrenten uitvoeren. De voorgestelde nettospaarfaciliteit lijkt slechts een stapje verwijderd van banksparen voor pensioen!

Woeker(netto)pensioen

De administratieve lasten en uitvoeringskosten van de excedentregelingen kunnen relatief hoog zijn ten opzichte van de premie-inleg. Met name voor een inkomen onder € 100.000 wordt gesteld dat de uitvoeringskosten niet in redelijke verhouding staan tot de premie-inleg. 15) Ook DNB en AFM stellen dat een gerede kans bestaat dat voor inkomens onder de € 100.000 een disproportioneel groot deel van de relatief lage premie-inleg moet worden ingezet ter dekking van de uitvoeringskosten. 16)

Opgepast moet worden dat wanneer een disproportioneel groot deel van de lage premie-inleg moet worden ingezet om de uitvoeringskosten te dekken, dit niet leidt tot een eventueel woekerpensioen!

Of zelfs, als de pensioenexcedentregeling verplicht zou worden gesteld, een verplicht woekerpensioen! De deelnemer heeft in dat geval niet eens de keuze om niet te kiezen voor een dergelijk woekerpensioen. Nog een ronde aan compensatieregelingen lijkt ons niet wenselijk.

Verplichtstelling pensioenexcedentregeling

In het wetsvoorstel pensioenaanvullingsregelingen is opgenomen dat pensioenexcedentregelingen niet worden aangemerkt als fiscaal bovenmatige regelingen. Dit betekent dat het mogelijk is de pensioenexcedentregelingen verplicht te stellen. De Raad van State acht een verplichte pensioenexcedentregeling onwenselijk. De mogelijkheid tot het verplichtstellen van pensioenexcedentregelingen leidt namelijk tot een beperking van het netto besteedbaar inkomen van deelnemers.

Het is opmerkelijk dat wanneer belastingen en premies zijn afgedragen over het brutoloon de deelnemer mogelijk niet kan beschikken over een deel van zijn netto inkomen. De Raad van State onderbouwt dit door te stellen dat over de inkomsten uit arbeid reeds fiscaal is afgerekend en de loonsfeer van box 1 is verlaten: het betreft dan nog enkel een vermogensrecht in box 3 waar de deelnemer naar believen over zou moeten kunnen beschikken. 17)

Afkoop van het netto pensioenvermogen

Sociale partners hebben de nettospaarfaciliteit aantrekkelijker willen maken door voor het gespaarde netto pensioenvermogen een box 3-vrijstelling op te nemen. Dit is ook zo uitgewerkt in het wetsvoorstel pensioenaanvullingsregelingen. Bij een onregelmatige handeling, denk aan afkoop of vervreemding, vervalt voor de gehele netto pensioenaanspraak de vrijstelling in box 3. 18) Echter, toetsing van de rendementsgrondslag van box 3 vindt jaarlijks op 1 januari plaats. Kan het effect van het vervallen van de vrijstelling worden omzeild door ervoor te zorgen dat het geld op het toetsmoment box 3 heeft verlaten? Oftewel, kan je het nettopensioen bijvoorbeeld afkopen en meteen uitgeven zodat het geen onderdeel meer uitmaakt van de rendemenstgrondslag van box 3 op 1 januari? Het antwoord hierop moet in samenhang met het afkoopverbod voor pensioen in de Pensioenwet worden gezien.

In de Memorie van Toelichting op het wetsvoorstel versobering Witteveenkader stelt het kabinet dat het niet wenselijk is dat het afkoopverbod van toepassing is op een dergelijk vermogensrecht (lees: netto pensioenvermogen). In dat geval zou een werknemer immers worden geconfronteerd met een vermogensrecht dat belastbaar inkomen uit sparen en beleggen oplevert en tegelijkertijd hierover niet kan beschikken. Volgens het kabinet zou het afkoopverbod in de Pensioenwet hierop moeten worden aangepast. 19)

Betekent dit dat bij een onregelmatige handeling, zoals afkoop, de Pensioenwet van toepassing blijft waardoor het netto pensioenvermogen uit box 3 in termijnen moet worden uitgekeerd? Dit zou in onze ogen een onlogische en onwenselijke situatie zijn. Het antwoord op de eerder gestelde vraag zou dan namelijk zijn dat het niet mogelijk is om de box 3-heffing te omzeilen daar het bedrag niet vrij besteedbaar is zolang het afkoopverbod in de Pensioenwet op het in box 3 opgebouwde pensioen van toepassing is.

Dit standpunt is niet meegenomen in het wetsvoorstel pensioenaanvullingsregelingen. Wel wordt voor het netto pensioenvermogen afkoop bij emigratie mogelijk gemaakt, zodat de belastingplichtige in dat geval niet met dubbele belasting wordt geconfronteerd.

Alternatief Witteveenkader 2015

Is het mogelijk om binnen het bestaande budgettaire kader deels tegemoet te komen aan een aantal veelgenoemde bezwaren, zoals: hoge uitvoeringskosten, complexiteit, lage pensioenopbouw met toepassing van de omkeerregel? Ondanks dat al vele deskundigen zich hierover hebben gebogen, wagen wij ook nog een poging. Wij denken aan een variant die wellicht deels tegemoet kan komen aan de diverse bezwaren en dichtbij het wetsvoorstel versobering Witteveen blijft.

Het kabinet heeft aangegeven dat slechts tot en met een pensioengevend loon van € 100.000 de omkeerregel van toepassing zou moeten zijn. Boven dit inkomen zou namelijk niet de oudedagsvoorziening, maar meer vermogensopbouw centraal staan. 20) Met deze gedachte in het achterhoofd kunnen we terug naar een ‘echt’ Witteveenkader, waarbij de omkeerregel op de volledige pensioenopbouw van toepassing is en het pensioengevend loon wordt afgetopt op maximaal € 100.000.

Gezien de complexiteit en de uitvoeringkosten zou het verstandiger zijn het wetsvoorstel dat ziet op pensioen- en lijfrente-excedentregelingen direct in te trekken. Geen netto pensioenopbouw meer! Dan blijft er meer budget over om het maximale opbouwpercentage voor pensioenopbouw waarop de omkeerregel van toepassing is, te verhogen. Bijvoorbeeld van een maximaal opbouwpercentage van 1,75% in de Wet versobering Witteveen naar 1,85% met een maximum pensioengevend loon van € 100.000. 21) Is dat onvoldoende? Dan moeten de bestaande mogelijkheden - buiten de pensioensfeer – worden benut, sparen, groen beleggen, enzovoorts.

Voor dit alles is slechts een Nota van Wijziging op de Wet versobering Witteveen nodig. U hoort het al: ‘Leuker kunnen we het niet maken, wel makkelijker!’

Conclusie

Doordat de voorgestelde aanpassingen van het Witteveenkader in twee aparte wetsvoorstellen zijn ingediend kunnen deze wetsvoorstellen afzonderlijk van elkaar worden beoordeeld. De Wet versobering Witteveen geeft een enorme knauw aan de hoogte van het op te bouwen pensioen. De jongere generaties worden hierdoor het hardst getroffen. Jongeren zullen na 40 jaar werken tientallen procenten minder pensioen krijgen dan de huidige generatie ouderen.

Het alternatief van sociale partners, dat is verwerkt in een apart wetsvoorstel, heeft veel stof doen opwaaien. Hoewel de Wet pensioenaanvullingsregelingen geen doorgang kan vinden zonder de Wet versobering Witteveen, zou dit andersom wel kunnen.

Op het moment van publicatie was net bekend dat de wetsvoorstellen met meerderheid van stemmen, van enkel coalitiepartijen VVD en PvdA, door de Tweede Kamer zijn aangenomen. De oppositiepartijen hebben zich tegen beide wetsvoorstellen gekeerd. Saillant detail in het gehele proces is dat naar verluidt zelfs de sociale partners, door wie het wetsvoorstel pensioenaanvullingsregeling is ingediend, de pensioenplannen niet meer lijken te steunen.

Nu alleen coalitiepartners VVD en PvdA de wetsvoorstellen toch door de Tweede Kamer hebben weten te loodsen, is er nog een barrière te gaan: de Eerste Kamer. Daar hebben coalitiepartners geen meerderheid…. Hoop doet leven!

1) In aansluiting op de Raad van State die in haar advies deze terminologie hanteert voor de Wet verlaging maximumopbouw- en premiepercentages pensioenen en maximering pensioengevend inkomen.

2) Kamerstukken II 2012-2013, 33 610, nr. 2 Herdruk.

3) Kamerstukken II 2012-2013, 33410, nr. 15.

4) Kamerstukken II 2012-2013, 33 672, nr. 2.

5) Die overeenkomstig de Pensioenwet zouden moeten worden aangekocht.

6) Kamerstukken II 2012-2013, 33 672, nr. 2 en 3.

7) Voorgestelde art. 5.16a Wet IB 2001.

8) Art. 3.127 Wet IB 2001

9) Kamerstukken II 2012-2013, 33 672, nr. 3, p. 4-5.

10) AFM over verschil tussen pensioenberekeningen en de praktijk, 10 juni 2013.

11) Kamerstukken II 2012-2013, 33 610, nr. 4, p. 3.

12) Kamerstukken II 2012-2013, 33 610, nr. 3, p. 7.

13) Kamerstukken II 2012-2013, 33 610, nr. 4, p. 14.

14) Brief DNB en AFM toezichtsaspecten STAR aanvulling Witteveen van 14 juni 2013, kenmerk 2013/362922.

15) Brief STAR van 7 juni 2013 aan de Minister van Sociale Zaken en Werkgelegenheid. Kamerstukken II 2012-2013, 33 672, nr. 4, p. 3.

16) Brief DNB en AFM toezichtsaspecten STAR aanvulling Witteveen van 14 juni 2013, kenmerk 2013/362922.

17) Kamerstukken II 2012-2013, 33 672, nr. 4, p. 5-6.

18) Kamerstukken II 2012-2013, 33 672, nr. 2: art. 5.16i Wet IB 2001.

19) Kamerstukken II 2012-2013, 33 672, nr. 3, p 9.

20) Kamerstukken II 2012-2013, 33 610, nr. 3, p. 7 en nr. 4, p. 14.

21) Niet doorgerekend is of de voorgestelde opbouwpercentage binnen het budgettaire beslag van structureel € 250 miljoen blijven.